八成房企失约年度目标,仍有60%以上保持正向增长

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:观察者网

最为直观的表现便是,如今的新盘名字前缀都很长,往往要加2-3个企业名称,这还是在许多股权占比较少的企业名字没加进去的情况下,也导致现在的新盘名字都很难想出花样,普遍只有2个字,不然再加上企业前缀,就不容易让人记住,推广效果下降很多。

(文/张志峰 编辑/马友友)随着各家销售成绩单陆续发布,楼市寒意也跃然纸上。

尽管众多房企在2021年初已纷纷调低销售目标,但全国房地产市场从上半年的高热骤然转入下半年的冰封状态,仍旧出乎行业意料。

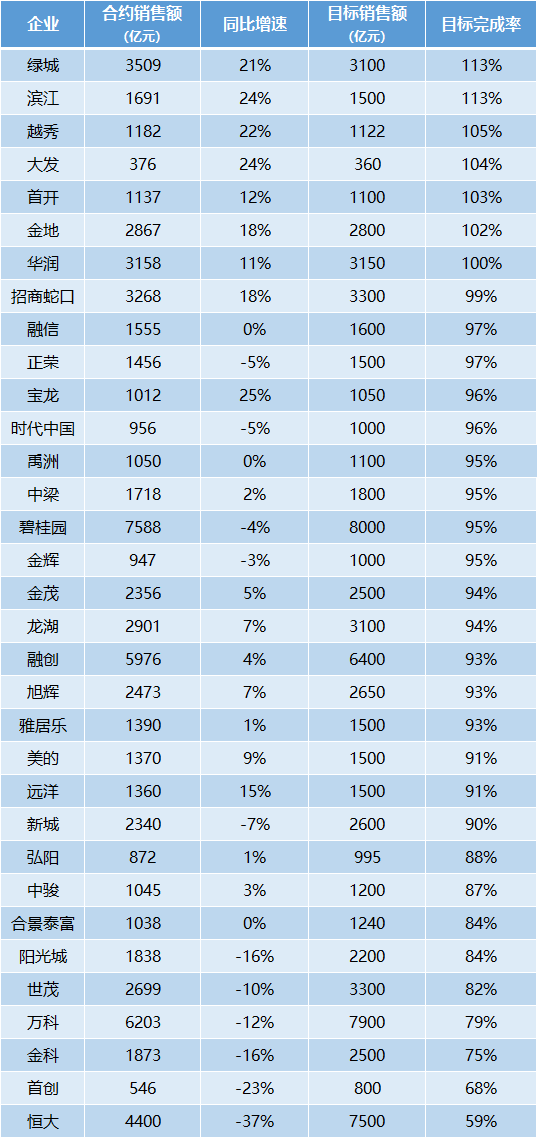

据观察者网不完全统计,从2021年初公布销售目标的32家规模房企来看,仅有7家房企顺利完成,只占2成,分别为杭州的绿城与滨江、上海的大发、深圳的金地4家民营房企,广东越秀、北京首开2家地方国企以及央企华润,完成率均在100%以上。

近8成房企未能完成销售目标,却并不意味着整个行业体量的大幅下滑。

克而瑞发布数据显示,截至12月末,百强房企中约有近4成累计销售操盘金额同比下滑,其余仍与上年持平或保持正增长态势。

但总体来看数据并不乐观,百强房企较2020年销售额同比降低3.5%,属2011年来首次下滑。

数据来源:企业公告、克而瑞(观察者网整理)

前三甲均未达标

值得注意的是,全年销售额超过5000亿元的前三甲碧桂园、万科、融创中国均未能完成年度目标。

数据显示,碧桂园、万科、融创2021年分别累计销售金额为7588.2亿元、6203亿元与5976亿元,目标完成率分别是88.9%、78.5%和93.4%。

其中,万科销售额同比降幅较大,达到12%;碧桂园微降4%;仅融创中国同比仍保持微涨态势。

而目标完成率较低的房企,正是过去长年位居前三甲,如今却在死亡线上挣扎徘徊的恒大,自9月份流动性危机爆发以来,销售额从每月近千亿骤然缩减,最后甚至只有个位数,导致全年销售额仅4400亿元,7500亿销售目标仅完成不足6成。

其次是北京国资房企首创置业,作为“京派房企”的典型代表,首创置业广泛涉足住宅开发、奥莱综合体、城市综合体等业务。同时在文创、高科技地产、长租公寓等赛道也有所布局。

但然而,在经历了“离京-回京-再离京”的战略摇摆和高层更迭后,自2011年起,首创置业的销售规模增速已被同行们远远甩在身后。2018年,首创置业喊出“千亿”的口号,至今仍未完成。

2021年初,首创置业悄悄将“千亿”目标下调为800亿元,但受到疫情和品牌、战略等影响,普遍利好国企的大背景下,首创依旧举步维艰,最终在2021年9月30日,港股沉浮18年后的首创置业正式从香港联交所撤牌退市,销售情况也一落千丈。

尽管退市后,首创置业未能继续公布销售情况,但依据克而瑞、中指等机构发布的数据,企业全年销售额仅有546亿元,即便按照调整后的800亿目标计算,业绩完成度也仅有68%。

不过,抛开各家房企制定的预定目标不谈,2021年虽然被行业视作“至暗时刻”,但百强房企中仍有6成保持上扬趋势。

其中,最为显眼的便是常年竞争“杭州一哥”的绿城与滨江,两家目标完成度均达到113%,为所有房企中较高。

绿城2021年操盘销售额达3509亿元,同比增长21%;滨江销售额1691亿元,同比增长24%。而两家房企的主要销售额均来自于杭州,亦从侧面印证了杭州楼市的火热程度。

不断变长的楼盘前缀

令人疑惑的是,头部房企销售额都在下降,百强房企销售总量却与上年持平,为何行业都在说分化加剧?

“秘密武器”就是合作模式。

事实上,整个行业销售下行趋势明显,之所以中小房企销售额持平甚至上升,很大程度上与其权益占比下降直接相关。

而所谓的全口径销售额、合约销售额、操盘金额等企业发布数据“水分”很大。

简而言之,全口径销售额反应企业操盘能力,可以通过较低股权、与多家中小房企合作来拉高;合约和全口径销售额反应总体规模,成立更多的合营联营公司,共同开发即可;仅有权益金额反应企业真实销售水平。

为分摊风险,使数据变得更为亮眼,自2019年开始,房企间普遍开始展开合作模式,两三家甚至更多房企合作开发同一个项目,最终全部销售额都算在自己的统计口径之下。

最为直观的表现便是,如今的新盘名字前缀都很长,往往要加2-3个企业名称,这还是在许多股权占比较少的企业名字没加进去的情况下,也导致现在的新盘名字都很难想出花样,普遍只有2个字,不然再加上企业前缀,就不容易让人记住,推广效果下降很多。

而在各大地产商权益占比日渐下降的当下,权益销售额这项曾经作为房企实力比拼最重要依据的数据,却变得另不少房企讳莫如深,仅有少量头部房企愿意披露,总体呈现国企、头部较高而中小民企较弱的状态。

譬如位居头部的碧桂园,2021年全口径销售额7588.2亿元,权益金额却为5580亿元,依旧居于首位,权益占比却仅有73.5%。

居于中部的绿城,其合约销售额2666亿元,操盘金额3509亿元,权益销售额却只有1452亿元,仅占前面两项数据的54.5%和41.4%。

而更多销售规模不足千亿的房企,则选择不披露权益金额,但从企业拿地权益占比中不难推算,不少权益占比已经下降至50%以下,因此看似依旧有6成房企保持销售额正增长,实际销售金额却普遍下降。

另一方面,下行的权益占比,也为部分房企向表外转移负债提供了便利。然而,这样的做法无异于掩耳盗铃,因为不断被稀释的股权利润不会说谎。

此外,需要指出的是,销售回款仍是所有房企补充流动资金的最重要途径,但即便销售额并未下降的房企,也不意味着不缺钱。

例如TOP3中少有一个保持销售正增长的融创,年销售额近6000亿元,汇款效率也不差,在融资渠道收紧的大环境下,屡屡选择配股筹资数十亿元,导致股价一降再降,孙宏斌去年11月还被迫将自有资金4.5亿美元无息提供给融创救急。

一位房企人士告诉观察者网,2021年下半年开始,随着暴雷房企激增,全国范围内的烂尾楼和维权事件频发,使得各地政府相关部门对于预售资金的监管趋严,“眼睁睁看着上千亿账户资金却不能用,最终导致危机爆发”的房企屡见不鲜。

上述人士表示,在此之前,预售资金一般被地产开发企业当成资金池来运作,即项目开发过程中,期房的预售款就会成为房企现金流而被用作偿债或新项目开发,但目前已被各地差异化的预售资金监管制度割裂成一个个小资金池,受到严格监管和约束,直到数月甚至一年后交房,这导致开发商的货币资金被严重高估,随时面临流动性危机。

展望2022年,有机构认为,企业整体业绩将更为保守,仍会有一定规模的房企面临负增长困境。短期内谨慎投资预期难以大幅扭转,投资力度修复仍需要3-6个月。融资方面,行业融资管控趋于常态化,企业偿债压力仍然较大。同时,新常态下规模房企整体经营逻辑将加速向“以销定投”转变,更好地平衡财务杠杆、提升运营管控效率,防范风险、降本增效。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。