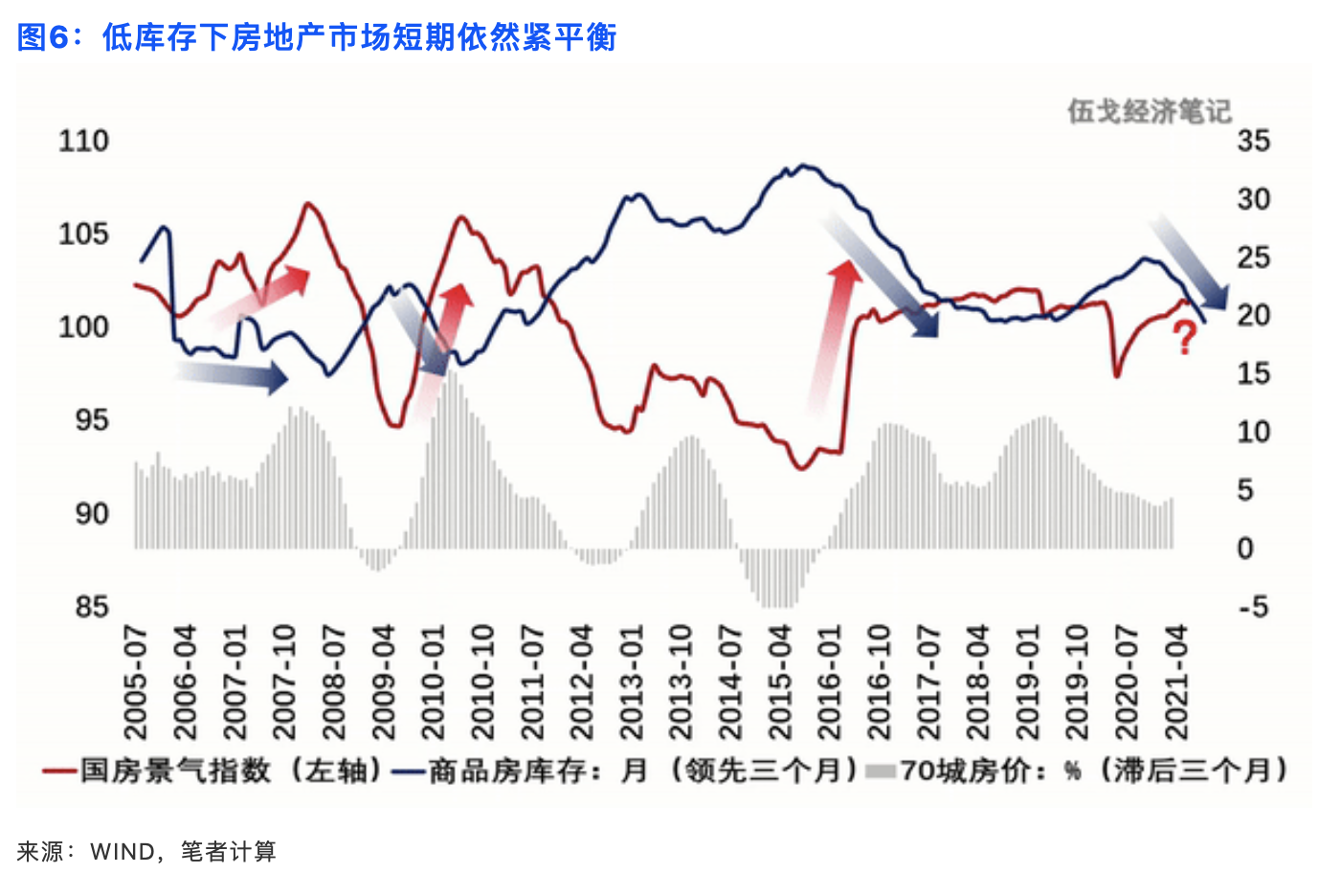

供需依然紧平衡,或将对未来房地产市场形成支撑

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

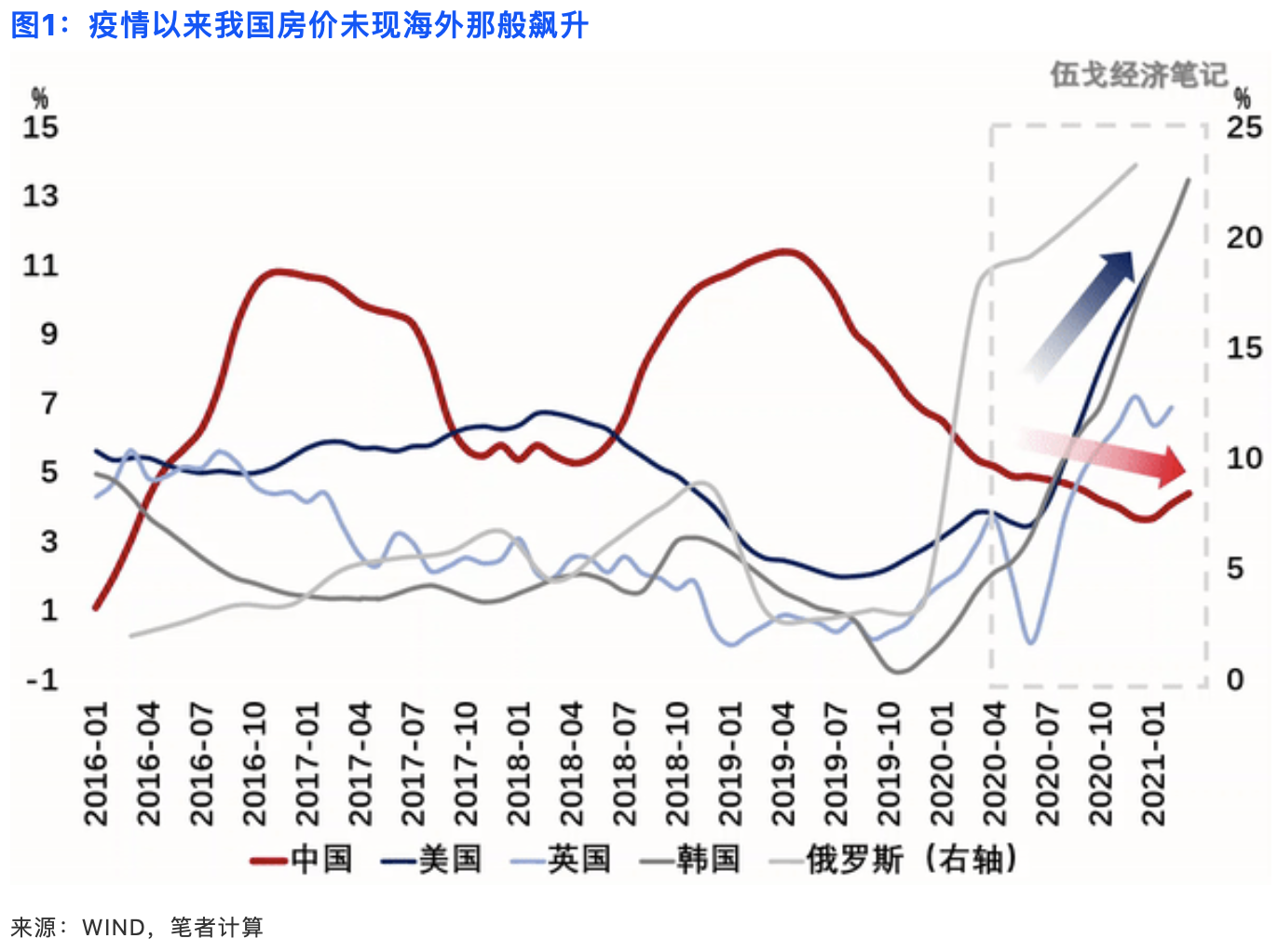

政策松,房价涨,似是疫后全球之共性。相比而言,我国房地产市场整体并没有表现出如此热度。与欧美等经济体房价大幅上升不同,国内房价上涨较为温和。去年下半年以来,“三条红线”“房贷集中度”等政策陆续出台,调控似有加码态势。房地产能否韧性如初,直接关乎疫后国内经济动能强弱。

一、房地产的需求如何?

总量层面看,

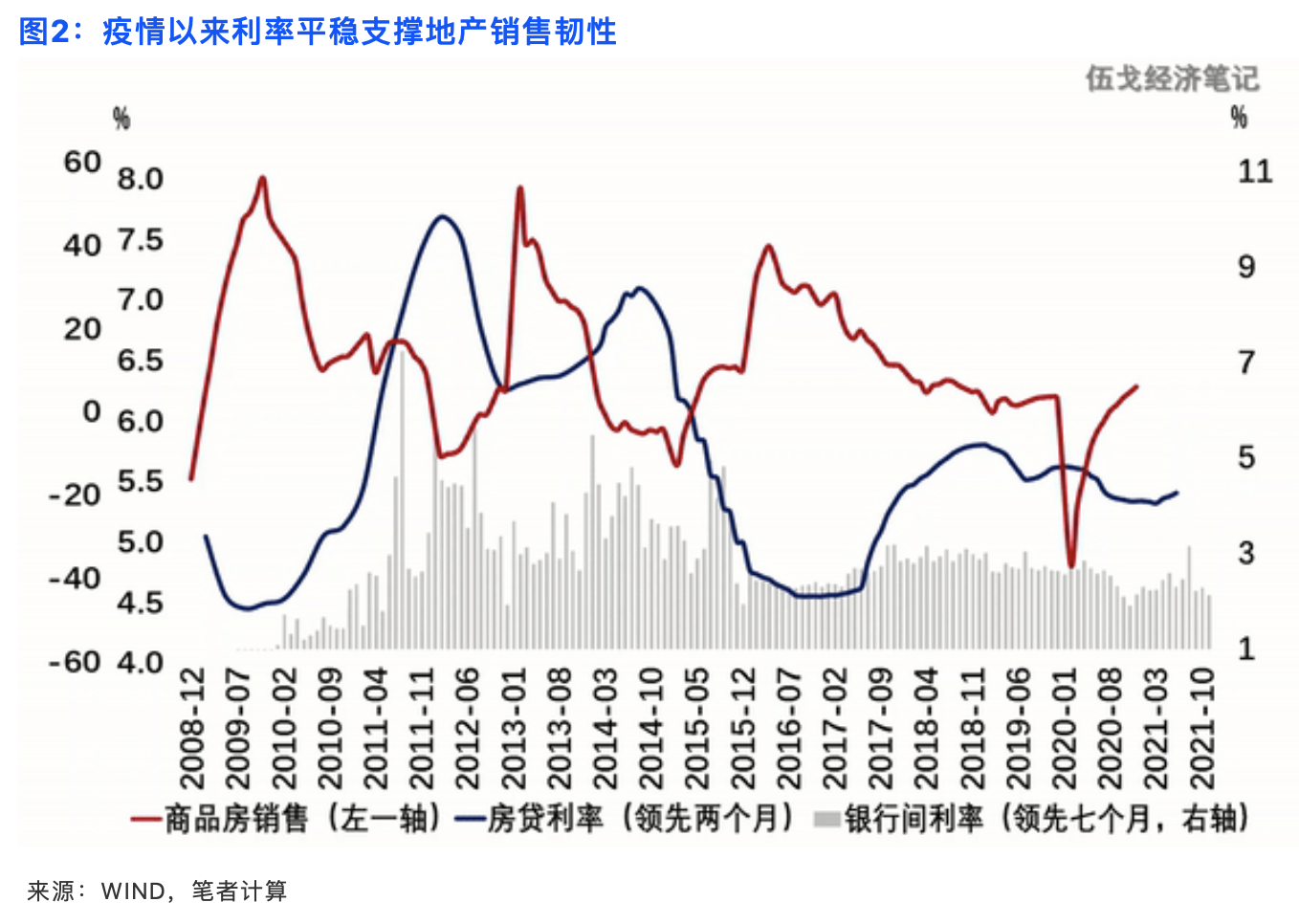

疫情以来我国银行间市场利率的下调幅度仅为0.6个百分点,与历史相比极其微弱,并且随着疫后经济修复及时抬升。银行间利率宽松程度及持续时间都相对有限,其进一步传导到房贷利率端的程度也十分温和。

结构层面看,

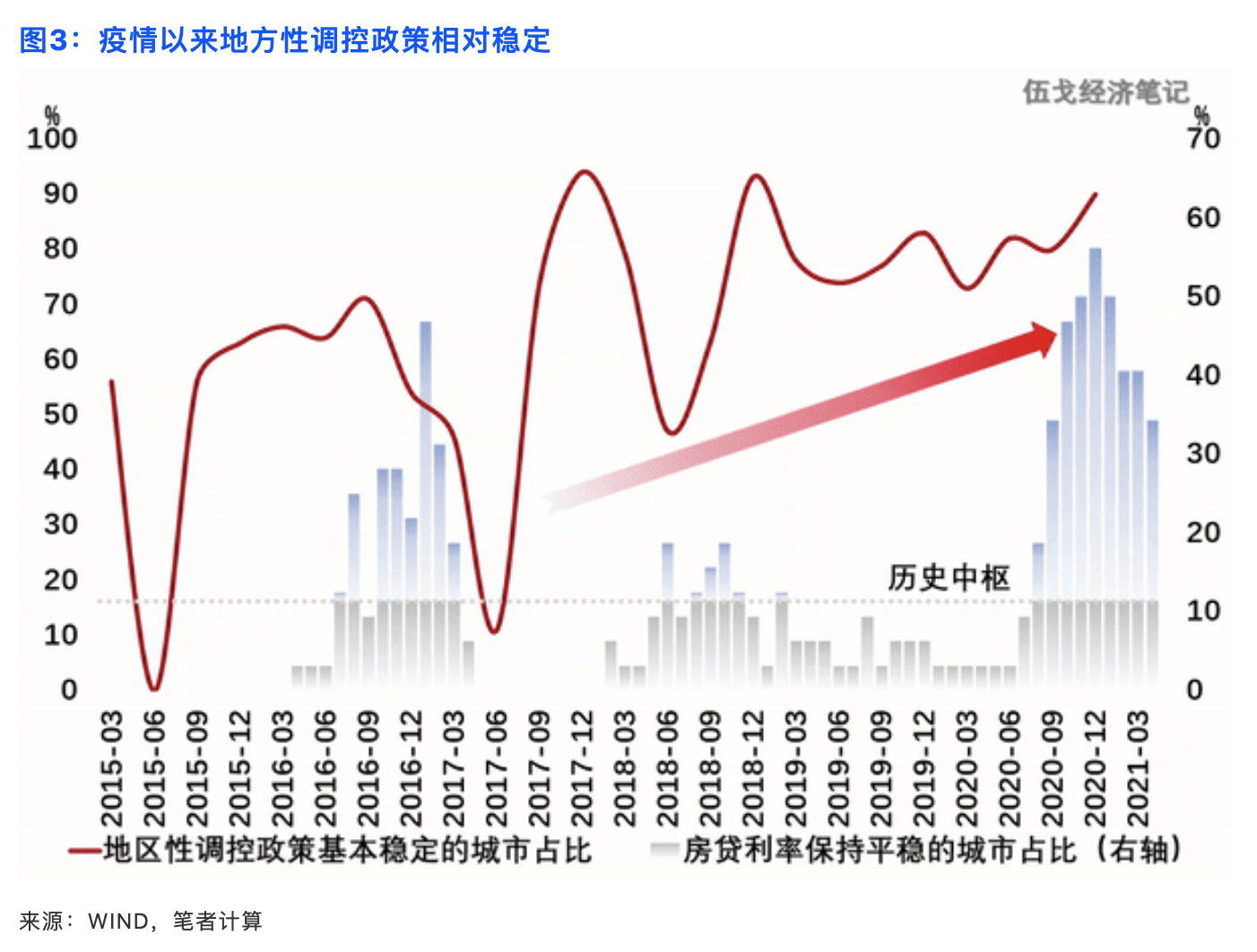

与过去经济下行伴随着调控放松不同,“房住不炒”的基调下,各地区域性的地产政策相对稳定。因城施策特征明显,显著降低了商品房需求的波动。

综合来看,

总量政策变动微弱搭配各地政策的相对稳定,房地产市场的需求端呈现出波澜不惊的态势。剔除疫情及基数短期扰动后,全国商品房销售十分平稳。

二、房地产的供给如何?

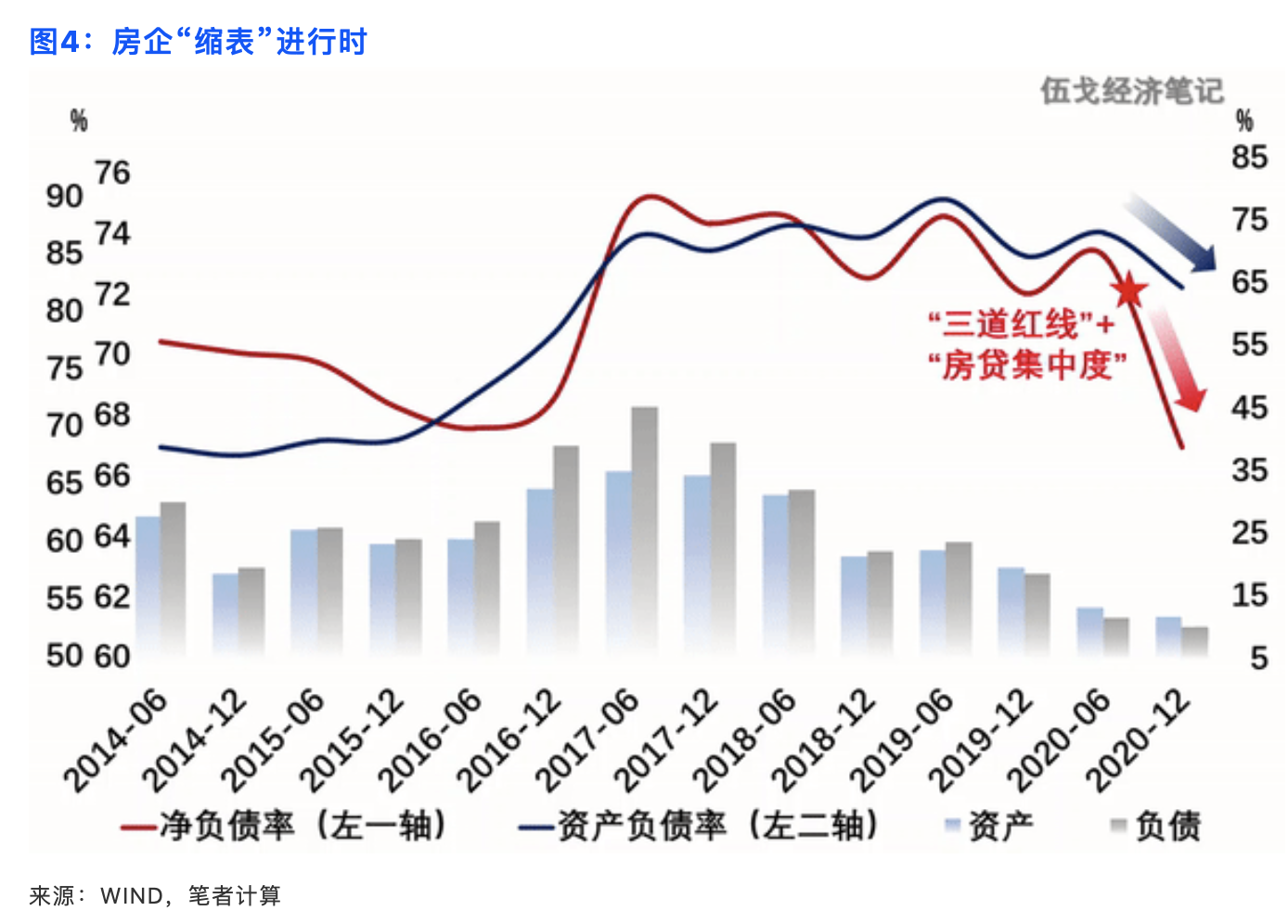

相较需求端,目前房地产市场受供给端的影响更为显著。去年8月以来,针对房企融资的“三条红线”及针对商业银行涉房贷款的“房贷集中度”政策接连出台。监管压力之下,房企资产与负债的增长都持续放缓,“瘦身”明显。

初步测算,目前四分之一以上的上市房企仍或多或少踩中“红线”。不少中小银行尚未能达到“房贷集中度”要求,其涉房贷款比例仍须压缩。尽管部分房企可通过各种方式进行财务腾挪或加快周转,但其扩张能力已打折扣。

目前房企普遍通过“放缓增量、消化存量”进行应对:一方面

,拿地及新开工等“增量”行为更为谨慎,避免过快扩张;另一方面,

加快竣工以进一步回笼资金,消化项目存量。历史上看,房企进行上述“收缩”操作时投资往往会偏弱。

展望未来,

房贷利率边际抬升或将对商品房需求及房企销售回款产生影响但未必剧烈。融资约束下房企“缩表”趋势依然,房地产投资短期可能缓降。值得一提的是,商品房库存处于低位且在去化,供需依然紧平衡,或将对未来房地产市场形成一定支撑。

不过与以往不同,“三条红线”及房贷集中度等约束并非短期的逆周期调控措施,而是刚性的上限约束。从更长的时间维度来看,未来房地产业的扩张或面临明显的“天花板”。

三、基本结论

一是

与海外主要经济体不同的是,疫情以来我国利率下调幅度温和且回升较早,总量性利率政策对商品房需求的影响并不强烈。加之“房住不炒”背景下因城施策,地方性调控政策总体变化不大。剔除疫情及基数短期扰动,全国商品房销售仍较平稳。

二是

相较需求端,目前房地产市场受供给端的影响更为显著。各种监管措施都集中于房企资产负债率等指标的约束,虽然短期存在腾挪空间等,但房企通过加杠杆进行扩张的能力大打折扣。“放缓增量、消化存量”的行为已折射出房企应对及调整思路。

三是

展望未来,房贷利率边际抬升或将对商品房需求及销售回款产生影响但未必剧烈。融资约束下房企“缩表”趋势依然,房地产投资短期可能缓降。值得一提的是,商品房库存处于低位且在去化,供需依然紧平衡,或将对未来房地产市场形成支撑。

来源:排名前列财经

责编:W

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。