百强房企单月销售大增三成,四家企业新增货值过千亿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

随着4月热点城市成交热度的持续,百强房企中绝大多数企业都实现了单月和累计业绩的同比增长。

克而瑞研究中心近日发布的报告显示,4月份29个重点城市商品住宅成交面积同比增长16%,环比微降4%。整体来看,全国房地产市场运行平稳,一线城市和部分热点二线城市市场热度不减。同时,有超过6成的百强企业单月的销售业绩好于去年4月,其中近四成业绩增幅在20%以上。

百强房企单月销售大增三成

自今年2月、3月延续至今的“小阳春”行情之下,百强房企普遍都把握当前的销售窗口期,纷纷加大了供货和营销力度。

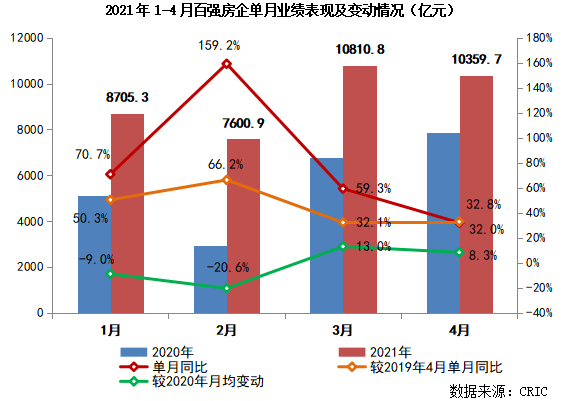

报告显示,4月份百强房企单月实现销售操盘金额10359.7亿元,同比增长32%,环比微降4.2%,较2020年月均销售规模增长8.3%。1-4月份,百强房企累计销售操盘金额同比增长65.3%,较2019年同期增长近42.3%。如果从全口径销售金额核算,1-4月百强房企销售额高达42824.4亿元,同比增长66.6%。

从企业表现来看,4月份百强房企中绝大多数企业均实现了单月和累计业绩的同比增长,环比增长的企业数量占到近4成。报告显示,与2020年相比,有超过6成的百强房企4月的销售业绩好于去年月均水平,其中近四成业绩增幅在20%以上。从不同梯队房企销售增速的对比来看,TOP30房企中有22家企业4月单月业绩高于去年平均水平,表现优于行业整体。TOP51-100梯队中实现正增长的房企数量占比近65%,其中10家企业业绩增幅高于50%。

此外,1-4月已有7家房企销售操盘金额突破千亿元,比2020年同期增加了4家。如果以全口径销售金额计算,“千亿”阵营已达9家,比2020年同期增加了5家。

对此,克而瑞研究中心认为,未来各区域、各城市市场或将持续分化,市场主旋律将由城市周期性轮动转变为一城一行情,而市场冷暖变化很大程度上取决于供求关系。那些主动控制供地节奏的城市,基于相较强劲的需求支撑,成交有望高位保持,市场或将持续高热。那些供地显著过量的城市,房地产市场则难言乐观,市场观望情绪浓重,渠道分销、打折降价等仍是加快成交去化的助推剂。

四家房企新增货值过千亿

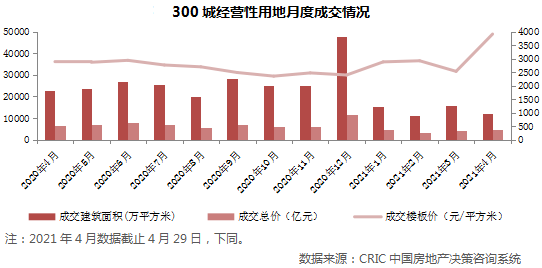

土地市场方面,在广州、重庆、沈阳、长春和无锡5个重点城市首次集中供地的影响下,4月份土地市场溢价率刷新3年较高纪录,楼板价也创近一年新高。

根据克而瑞研究中心发布的报告,4月份全国300城经营性土地总成交建筑面积降至12177万平方米,环比下降22%,同比下降了47%。尽管总成交建筑面积环比出现下降,但在重点城市首批集中供地成交之下,一二线成交占比大幅提升,平均地价增至3913元/平方米,同环比涨幅分别为35%和55%,创近一年新高。

其中,广州成为前4月百强房企拿地金额最多的城市,杭州、重庆紧随其后。值得一提的是,由于许多二线城市还未进行首次集中出让,截止至4月末百强房企拿地金额TOP20城市中有9个三四线城市,尤其以温州、绍兴、无锡等长三角区域三四线城市为主。

报告显示,截止4月末共有23家房企新增货值超过300亿元,新增货值TOP10房企的新增货值均超过500亿元。碧桂园、保利、融创和万科分列前四,这四家房企年内新增货值均突破“千亿”。从各梯队新增货值集中度来看,六成左右的新增货值被TOP20房企获得,且新增货值集中度高于销售集中度。

值得注意的是,从5个双集中供地城市中房企参拍情况来看,规模房企、央企国企成为本轮集中供地中的“大赢家”。万科、保利、华润、融创等头部房企参与了5城多宗土地的出让。从参拍结果来看,百强房企中有13家房企拿地数量超过3宗。

投资方面,销售前50强房企投资力度显著提升。4月份投资总额超过2300亿元,环比上涨29%,投资力度较一季度显著回升,但与去年平均水平相比仍下降17%。50强房企中,有三成房企单月投资额环比提升,9家房企投资额超过百亿,其中招商和碧桂园投资金额超过200亿元。

市场或将持续分化,规模房企优势进一步放大

进入4月份,也是上市房企集中发布年报的时间。从上市房企在业绩发布会上的表态看,对2021年行业的投资态度保持分化。

随着“两集中”城市地块开拍,从近期双集中供地情况来看,龙头房企凭借全国化布局、资金渠道多、标准化管理及良好的信用背书将最为受益。反观小型房企,想要在核心城市、热度较高的城市“捡漏”的可能性并不大。因此,联合拿地或将成为常态。

整体来看,克而瑞研究中心分析认为,调控愈发收紧、资金掣肘之下,投资仍应保持谨慎乐观态势。同时,行业集中度仍维持在较高水平,规模房企优势还将进一步放大,强者恒强格局不变。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。