机构:超6成城市租金低于疫情前,租赁企业达2万家规模创新高

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:21世纪经济报道记者李莎 北京报道

去年受新冠肺炎疫情影响,住房租赁市场热度迅速下降,今年疫情仍未完全消退,但在有效防控下,租赁市场向传统周期回归。国家要求加快发展长租市场,将保障性租赁住房作为“十四五”住房建设重点,多地推出支持住房租赁或保障性租赁住房相关政策。在这样的背景下,今年住房租赁市场和住房租赁企业表现如何?

12月27日,贝壳研究院发布《2021年住房租赁市场报告》(以下简称《报告》)。《报告》显示,今年租赁市场整体呈现活跃态势,但租金水平仍低于疫情前。租赁市场不断向“买方市场”转变,品质化租住需求持续释放。住房租赁企业数量已达万级规模,租赁行业市场主体筑基初步完成。租赁行业发展2.0模式开启,预计明年租赁市场活跃度仍保持上升趋势。

超6成城市租金低于疫情前

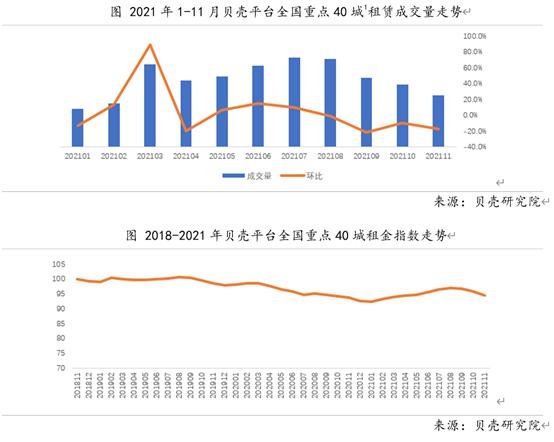

今年租赁市场回归传统周期,连迎春节后租赁旺季、毕业季租赁旺季,市场活跃度持续提升,7、8月达全年市场热度高峰,尤其是今年高校毕业生数量达到909万人,毕业季租赁市场旺季比往年更旺。

具体来看,租金水平和成交周期是衡量住房租赁市场市场情况的重要指标。

从租金水平来看,《报告》显示,今年全国重点40城平均月租金为38.8元/平方米,同比微涨1.3%,相比于2019年仍下跌8.8%,相较于成交量,租金变化具有显著的滞后性,并且随着全国租赁市场供需矛盾趋于缓和,短期内租金水平难以回到疫情前水平。

40城中城市间租金水平分化,超8成城市租金同比微涨,仍有超6成城市租金低于疫情前水平,有7个城市租金水平创三年较低。具体来看,相比于2019年,上海、深圳、杭州、成都、西安、合肥、南京、福州、长沙、厦门、无锡、芜湖、徐州及兰州等14个城市租金持平或微涨外,其余26个城市租金仍下跌。东莞、南昌、太原、廊坊、沈阳、郑州及呼和浩特市等7个城市租金水平同比继续下跌,其余33个城市租金同比微涨或基本持平。

《报告》分析认为,多数城市租金仍低于疫情前,其原因除了租金变化的滞后性外,各地均在逐步增加租赁房源的供给,供需矛盾逐步趋于缓和,因此租金水平不具备大幅上涨的动力。

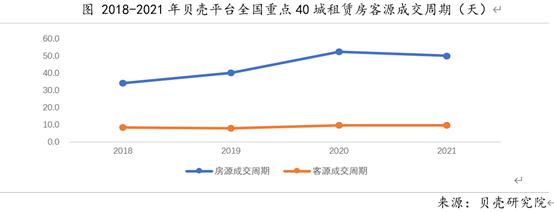

从成交周期来看,根据贝壳研究院数据,2021年全国重点40城房源成交周期为50.1天,同比缩短2.4天,相比于2019年延长9.9天,客源成交周期为9.7天,同比基本持平,相比于2019年延长1.9天。

去年由于受到疫情冲击,租赁市场低温运行,房客源成交周期走高,均达到近4年较高,今年租赁市场活跃,带动房源成交周期同比下降,然而客源成交周期居高不下。《报告》分析认为,主因是租客在租房的选择上更为慎重,会对租赁房源的区位、社区以及品质等进行多方位的对比,此前长租公寓爆雷事件也强化了租客的风险意识,拉长了租客的决策周期。

《报告》发现,租赁市场不断向“买方市场”转变,租客向品质化租住的趋势不变,地铁房、精装房将继续受到更多的青睐,小户型租赁住房仍然是租客的主力户型,同时家庭化租赁需求的趋势不容忽视。

《报告》预计,未来随着城镇化率的提升,租客租住时间的延长,在疫情不大规模反复的情况下,预计明年租赁市场活跃度仍保持上升趋势,对外来人口吸引力较强的城市,如城市群核心城市、省会城市租赁市场热度将更为旺盛。

另外,随着保障性租赁房源、白领公寓和蓝领公寓等房源的增加,未来租赁市场供需矛盾趋于缓和,租金水平不具备大幅上涨的动力,尤其是对外来人口吸引力较弱的城市,租金将保持相对稳定。

住房租赁企业达2万家左右

《报告》还盘点了2021年住房租赁企业数量、分布、融资、模式等方面的变化。

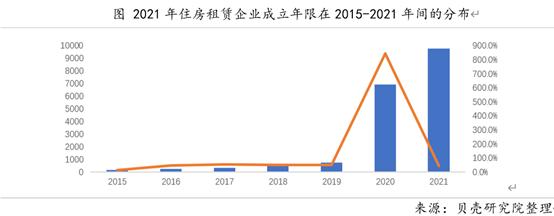

在企业数量方面,2021年住房租赁企业数量规模已经达到2万家左右,规模创新高。企业成立时间集中在2020年和2021年,这两年成立的企业数量占比超过8成。

《报告》认为,自去年以来,中央和地方陆续出台监管政策,通过设立租金监管账户、严格规范租金贷等方式倒逼企业降低资金杠杆,放缓企业扩张速度,有效降低了租赁企业的经营风险,住房租赁企业迎来了良性的市场竞争环境。住房租赁行业发展十多年以来,租赁企业数量已达万级规模,租赁行业市场主体筑基初步完成。

从地域分布来看,租赁企业分布按“东-中-西”依次减弱,由于东部的租赁需求旺盛,超6成租赁企业分布在长三角、东南沿海及环渤海地区。在城市分布上,广州、重庆、上海租赁企业数量先进,其次为苏州和天津市;租赁企业分布较为集中,近3成的租赁企业分布于租赁企业数量TOP30的城市,超过5成的企业则分布在TOP40的城市。

在企业融资方面,在经历了去年集中爆雷事件后,租赁企业融资难度加大,投资人对住房租赁领域的投资进入到更为审慎理性的阶段。据不完全统计,租赁领域四类融资渠道总额在2019年达到峰值,2020、2021年连续保持下跌趋势。

《报告》指出,今年租赁企业融资难度持续加大,尤其是中小企业融资更为困难。住房租赁行业面临行业发展的转换期,投资者处于更为审慎理性阶段。

从经营模式来看,租赁企业经营模式两极化。

一方面,企业重新审视经营风险。包租模式在疫情期间显示出极强的脆弱性,房屋空置风险使得包租企业现金流更加岌岌可危,资金实力较弱企业开始变“轻”,轻资产-分散式和中资产-集中式企业开始由包租转向轻托管模式,中资产企业的装修投入开始转移至业主承担,从而转向轻资产模式。

另一方面,企业受政府政策引导。政府发布土地、财政、税收等支持政策鼓励以新建、盘活方式扩大保障性租赁房源,资金实力较强的中资产-集中式企业会通过收购或自建的方式获得租赁房源,从包租转向自持模式,从而转向重资产运营,品牌房企也会增加自持租赁房源,以获得长期收益及未来资产增值收益。更“轻”、更“重”的租赁企业以打造专业化的租赁服务和精细化的运营为重,开启稳步发展。

《报告》认为,2021年将成为租赁行业2.0模式的元年。今年住房租赁行业内外环境的升级,政府和企业、企业自身发展逻辑以及租赁企业社会参与升级,触发租赁行业发展2.0模式开启。预计明年会有租赁REITs产品的推出,将有效解决重资产模式退出难题,租赁企业将再次迎来模式的创新。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。