城投债募集资金用途管控趋严,“信用分层”愈发明显

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

自年初传出交易所可能采用“红黄绿”监管措施来约束城投债发行的消息后,市场对城投债的“审批新政”颇为关注。排名前列财经记者了解到,目前交易所和银行间交易商协会对城投债均会进行分档审理,但分档名单并不对外公布,且对于不同档位的发债主体,监管对其募集资金用途有不同的限制。

比如,有的只能用于偿还有息债务;有的可以偿还有息债务和用于经营性项目建设;有的还能用于补充流动资金等。在业内人士看来,这反映出此次“红黄绿”监管更多着重在对募集资金用途的限制上,而非“一刀切”完全禁止城投发债。

接受记者采访的从业者表示,对募资用途的限制将进一步加剧城投债的“信用分层”,尤其是部分信用资质差、财力较差的区域,再融资成本和难度都将会加大,需关注再融资风险;而负债率低、资质优良的城投则基本不受影响。

部分城投募资用途受限

据悉,财政部从2019年起建立了地方政府隐性债务风险等级评定制度,通过对各地隐性债务及债务率进行评估,将债务风险等级分为了红(债务率≧300%)、橙(200≦债务率<300%)、黄(120≦债务率<200%)、绿(债务率<120%)五个分线预警等级,此被视为防范、控制地方债务风险的一大重要举措。

通过分档,相关部门可进行地方债额度的合理分配,但在此前,此类分档并未与城投债的发行约束建立直接联系,直至年初时,有消息传出,交易所或将依据区域分档来划分审批城投债“新政策”,如红色档暂停发放批文、黄色档只能借新还旧、绿色档不受限制等,备受市场关注。

排名前列财经记者获悉,目前,不管是交易所还是交易商协会在对城投债的审批上均会进行分档审理,且对募集资金进行不同的限制。

比如,交易所近期已取消了“单50”限制,而是按照隐性债务的名单来判定。在具体分类上,重点支持市级及以上国有企业,主要关注其隐性债务是否偏高,若财务指标等经营数据审核标准正常,但在隐性债务名单内的企业,则只允许偿还有息债务。

另外,“对于区县级国有企业,不仅要看隐性债务,也要看地方政府债务率,暂定为若在红色区域,只能借新还旧。”一位头部券商承销人士告诉记者,“当前整体趋势是,对这类企业的财务指标等经营数据审核趋严。”

前述头部券商承销人士还对记者称,在财政部隐形债务名单中的平台,如果提前偿还了债务,可请相关部门更新名单,考虑募集资金用途时可以不受此影响;或者请地方财政出说明,表示已经偿还掉,随后关于募集资金用途需与交易所一事一议。

交易商协会方面,记者了解到,协会已要求城建类企业必须开立募集资金监管账户,且募集资金监管协议需上传系统。凡是纳入隐性债务名单内的发行人,都需出具募集资金用途的情况说明,同时主承销商也要出具关于资金用途的尽调报告等。

至于具体募集资金要如何使用,交易商协会是按照分类处理的原则进行限制,但具体分类标准不对外公开。有债券承销人士告诉排名前列财经,“目前猜测,分类并不是根据区域划分,可能是单户单策。”如排名前列类企业只能偿还有息债务,第二类企业不仅可以偿还有息债务,也可以用于经营性项目建设;第三类和第四类企业均可以偿还有息债务、经营性项目建设和补充流动资金,但第三类企业要强调不新增隐性债务。

“这些限制当前只是公募债层面执行,预计随后也会拓展到其他品种。”上述债券承销人士说道。

另关于交易所和协会的分档名单,多位债券承销人士告诉记者,这一名单并不对外公布,并且在交易商和协会内部也是保密的,仅有个别人有权限看。通常是,项目报进去以后会有人专门比对名单,如果属于红色的话,会通知主承,对募集资金用途进行修改。

城投债内部分化加剧

实际上,对募集资金用途的限制自2019年来就已初步显露。据华泰证券固收团队统计,从2019年以来,城投债的募资用途就逐渐受限,专项项目投资、补流用途减少,偿还存量债务用途增加。

分时间区间来看, 2004年及之前,募资用途为专项项目投资的城投债占据特别多数;2005~2012年,募资用途仍然以专项项目投资为主,补充流动性资金有所增加;2013~2017年,专项项目投资用途逐渐减少,偿还存量债务和补充流动性资金两类用途有所增加。

而自2019年以来,城投债募资用途进一步向偿还存量债务集中,这一时间也与建立全口径风险管理系统的时间相符。到了2020年,偿还存量债务在总发行金额中的占比达到74.7%,且呈现持续提升的趋势;专项项目投资、补充流动资金两类募资用途的比例分别下降至20%以下。

从监管机构来看,不同监管机构对城投债募资用途的监管力度也有区别。华泰证券的研报称,相比而言,目前协会监管的债券用于偿还存量债务的比例较高,限制最严;而交易所则仍有进一步调整的空间,这也可能是“红黄绿”监管的现实基础。

在业内人士看来,对募集资金的严控也是一种精细化管理的体现,不仅有利于控制债券体系内的风险,也将在一定程度上加速城投债的信用分层。“比如债务负担较重、财力较弱的地区,随着监管加码,募资用途将受到更严格的管控,再融资难度明显加大。”前述债券承销人士对记者称,市场对这类企业的认可度也会下降,需警惕他们的再融资风险。

华泰证券研报也提及,考虑到部分城投区域基本面较差,债券市场化发行难度本已较大,有的城投甚至时有8%以上的高收益债券成交。而限制募资用途,将会影响投资人心理预期,引起买方机构自发性收紧,使得城投融资成本攀升,融资条件持续恶化。

“信用分层”在数据上已有体现。据广发证券固定收益首席分析师刘郁统计,2021年3月,31省城投公募债信用利差中有21个收窄,但从分位数水平看,过半数仍处于较高水平。

如从公募债利差看,云南、贵州、内蒙古、辽宁信用利差处于高位,分别为547BP、497BP、474BP、426 BP,且多数仍在持续走阔;而上海、广东、福建、北京等优质地区公募债利差已压缩至100BP以内,且多数仍在持续压缩。“市场仍在自发地抱团优质区域,卖出差资质区域。”刘郁对记者称。

此外,在一级发行市场,自2020年11月永煤违约以来,河南省城投债再融资就持续受阻,至今仍处于信用修复期;部分债务率较高的省份发行城投债势头也相应减弱,如云南省3月份仅发行38亿元,净偿还规模73亿元。

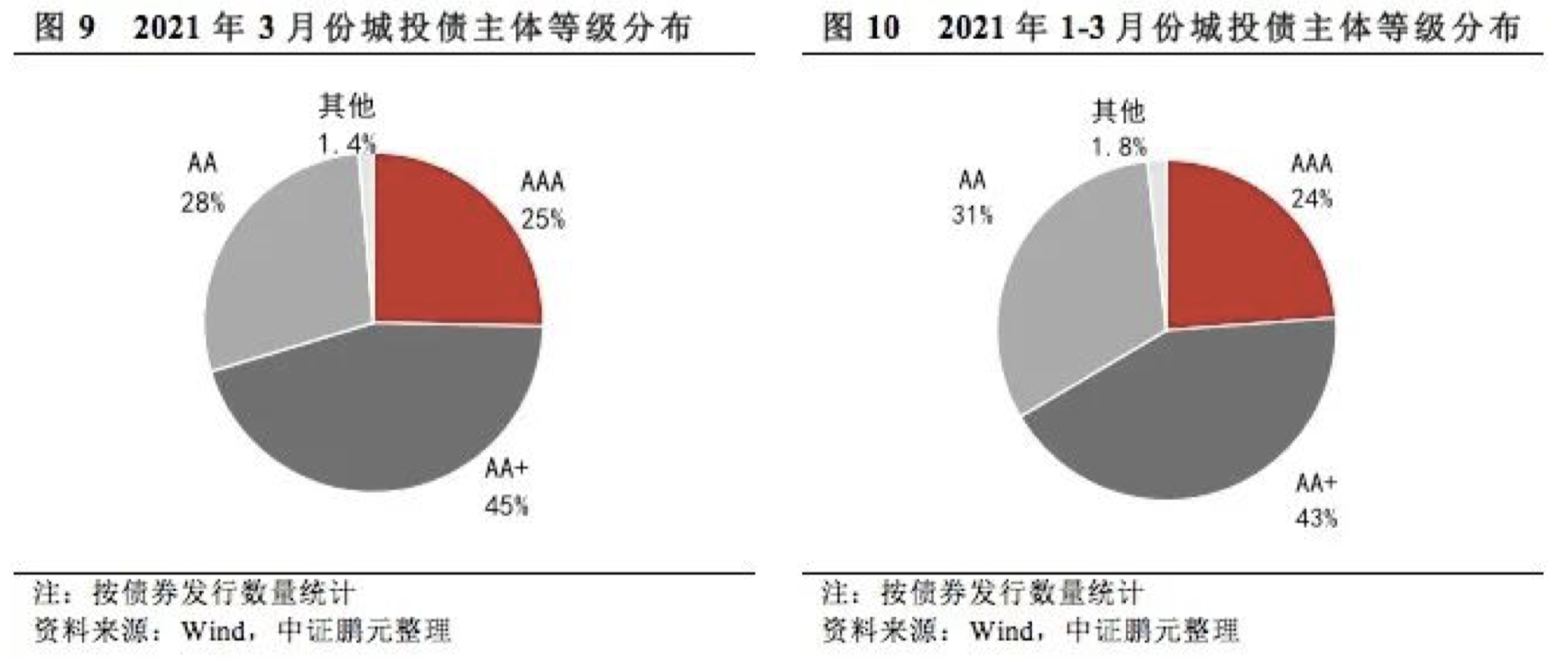

据中证鹏元整理,今年3月高级别主体发债占比上升,主体评级中枢明显上移。具体看,AAA主体发债201只,占比25%,比上月回升0.2个百分点;AA+主体发债357只,占比45%,比上月增长6.1个百分点;而AA主体发债224只,占比28%,较上月下降5.5个百分点。

来源:排名前列财经日报

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。